40歳で一念発起して副業&投資に目覚めた「Kiona」が、本業×副業×投資で目指す豊かで自由な生活のために、今できることを全力で努力し、FIREではなくFIROを成功させるための行動を記録した物語です。

前回の3話では「収入を少しでも投資に回すために行った節約とは(その1)」について話しました。

FIREならぬFIRO成功への道<4話>では、前回の続きで「収入を少しでも投資に回すために行った節約とは(その2)」について話します。

ちゃんころ

ちゃんころ【副業&投資】FIREならぬFIRO成功への道 <3話>を確認したい方は、下記の記事をご確認ください。

前話までのおさらい

前回の3話では「収入を少しでも投資に回すために行った節約とは(その1)」について話しましたが、簡単におさらいしてみましょう。

節約したこととして最初に行ったのが「保険の見直し」でした。

その後に行ったのが「通信費と光熱費の見直し」です。

保険の見直しでは、医療保険と自動車保険の見直しをしました。

その2つを見直しただけで月の固定費で9千円下がり、年間にすると10万8千円の節約になりました。

通信費と光熱費の見直しでは、スマホを格安プランに変更することで月の固定費が5千円下がり、年間6万円の節約になりました。

光熱費はオール電化なので電気代になりますが、変更したばかりと言うこともありどこまで下がるかはまだわからないです。

今のご時世ではインフレや石油価格の高騰により、電気料金が上がっているので、実質下がるかどうかはわからない状況です。

何もしなければ、さらに高くなる可能性もあるので、今のタイミングで光熱費も見直しておいてよかったです。

保険と通信費を見直しただけで、月の固定費が1万4千円も下がり、年間16万8千円の節約に成功しました。

今までは面倒臭いと思ってそのままにしておいたことを、少し行動しただけで、これだけの節約ができるとは思わなかったです。

これも投資を始めたことがキッカケなので、今は投資を始めて良かったと実感しています。

節約できたお金は、投資資金に回して資産運用しています。

収入を少しでも投資に回すために行った節約とは(その2)

それでは前回の続き「収入を少しでも投資に回すために行った節約」について話していきます。

- 保険の見直し

- スマホのプラン変更

- 電気料金の見直し

- 楽天経済圏

- ポイントサイトでのポイ活

- ふるさと納税

- 浪費思考から節約思考に

今回話すのは、上記で赤くなっている節約内容です。

楽天経済圏

楽天経済圏という言葉を聞いたことがある方もいるとは思います。

私が知ったのは2年前ぐらいなので、楽天経済圏ビギナーですね。

実際に楽天で商品を購入するなどは以前から行っていたのですが、そもそも楽天ポイントの上手な活用なんてことは全く考えてもいなかったです。

楽天経済圏のことを知って、今までいかに損をしていたのかと衝撃を受けました。

私が本格的に楽天経済圏でポイ活をするようになったのは今から1年半前の2021年1月です。

家を購入した時期で、引き渡しが2月だったこともあり、新しい家のためにいろいろと購入するものが必要でした。

引越し前に新しい家に荷物を送ることを考えればネット通販がより効率的だったこともあり、楽天での大量購入が楽天経済圏にハマるキッカケでした。

もう少し具体的にいうと、結構な数と額の商品を購入するときに、少しでもお得に購入できないかと調べたことで「楽天マラソン」や「楽天スーパーセール」のことを知り、楽天のポイ活でさらにお得になることを知り、ポイントがお金としての価値があることに気づき、楽天経済圏を活用することで買い物しながらお金を稼ぐ仕組みにハマったということですね。

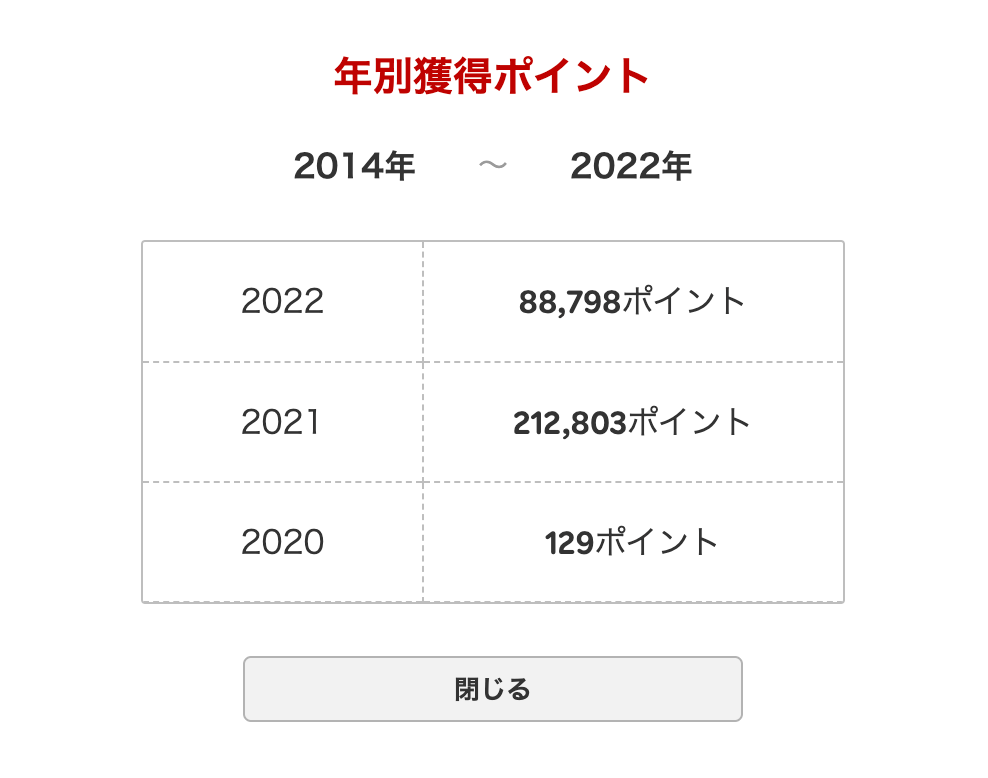

昨年は楽天経済圏のポイ活で212,803ポイントを獲得しました。

すなわち楽天のお得なキャンペーンやセールのタイミングに合わせて、必要なものを買うだけで年間212,803ポイント稼ぐことができたということになります。

ポイントはお金と同じ価値で利用できるので、言い換えれば月あたり約17,733円の収入があり、年間212,803円の年収アップと同じということです。

年間でこれだけの収入アップを目指すのに上場している企業でも2〜3年はかかるのではないでしょうか。

ましてや、労働に対する対価での収入ではなく、日用品や必要な家電、雑貨を楽天で購入するようにしただけで入ってくると考えたら、楽天経済圏を利用しない理由が見当たらないですね。

今までこんなお得な情報を知らなかった事には後悔しかなかったですが、今は楽天経済圏でのポイ活を満喫できています。

溜まったポイントは基本的に外食で使っているので、毎週末に家族4人で楽天ポイントの使えるお店でランチを食べてます。

楽天経済圏のことではないですが、私と妻がdocomoなのでdポイントによるポイ活も行っています。

なので、我が家では楽天ポイントとドコモのdポイントを合わせると年間30万ポイントぐらいは獲得できています。

ポイントサイトでのポイ活

楽天経済圏にどっぷりハマってからは、ポイントサイトでのポイ活も始めました。

その頃に投資関連でSBI証券の口座開設や三井住友カードの発行、仮想通貨のためにコインチェックの口座開設などを行う必要があったため、ポイントサイトの「ハピタス」経由で申し込みをして、諸々の合計で5万ポイントほど獲得しました。

楽天経済圏での購入もハピタスを経由させるだけで、さらに1%のポイントが付与されます。

ポイント制度を有効的に活用することで、労働とは違った収入を獲得できる仕組みに気づけたのは本当に良かったです。

労働のみで収入を増やすには、時間を浪費して残業代で稼ぐか、必死に頑張って給料を上げる努力をするなどが必要です。

努力が認められて給料アップができる方もいるとは思いますが、企業に勤めている限りは、個人の努力だけで給料を上げることができない場合の方が多いのではないでしょうか。

ましてや日本という国での平均給与は、30年前に比べて上がるどころか下がっているのです。

そんな状況で給料を上げる努力だけでは、豊かな生活を目指すことは難しいと感じたので、節約・ポイ活・投資といった労働ではない収入を増やす事にシフトしました。

ふるさと納税

ふるさと納税に関しては、知らない人の方が少ないのではないでしょうか。

私も以前から知ってはいたものの、初めてふるさと納税を行ったのは2年前の2020年です。

昨年の2021年は住宅を購入したので、初年度は住宅ローン控除を確定申告で申請する必要があり、ふるさと納税を行っていると年収額によっては住宅ローン控除を満額受けることができない可能性があったため、昨年は妻のふるさと納税のみを行いました。

今年は1年ぶりにふるさと納税を再開するのですが、ここでも楽天経済圏が活用できます。

節税対策にもなって、ポイ活にもなるダブルでお得な仕組みではないでしょうか。

ふるさと納税もここまで認知度が高いにも関わらず、対象者に対してふるさと納税を行っている人の割合は、たったの10%程度です。

こんなにお得な制度を国が用意してくれているのに利用しない人が多いのは、なぜなのでしょうか。

2年前までは私も残りの90%の中のひとりでしたが、今は10%の中のひとりになれました。

私が制度を知っていたのに利用しなかった理由は「めんどくさそう」だと思っていたからです。

いわゆる食わず嫌いみたいなものですね。

興味はあっても勉強しないし、他の興味の方が勝ってしまう状態で、1度やれば簡単なのに、その1度目のハードルが高すぎるんですよね。

ふるさと納税をまだ利用したことがないという方は、ご自身が利用できる金額目安を下記のサイトで確認してみてください。

そして、返礼品にどんなものがあるのかも確認してみてはいかがでしょうか。

返礼品の多さと、お得さに驚くと思います。

浪費思考から節約思考に

結婚する前の一人暮らし時代は浪費家で、貯金もほとんど無かったのですが、結婚を機に家計管理を私が行うようになりました。

理由は妻よりも私の方が向いていたってだけですが、家計簿もつけるようになったおかげで貯金をするようにもなりました。

その当時は、投資やポイ活のことも知らなかったので、普通に現金貯金をしていました。

しかも「先取り貯金」ではなく、月の生活費で余ったら貯金する「後回し貯金」を行っていました。

当然ながら計画して貯金しているわけではないので、貯まる額も少なかったです。

子供が産まれたことで、さらに貯金に回せる額が減りました。

子供が産まれたからって収入が増えるわけではないので当然ながら出費が増えます。

ですが転機を迎えます。

それは、転職による年収の大幅アップです。

私の職種がWebディレクター兼クリエイターだったので、時代的に年収が高くなっていました。

転職先もIT系の大企業に入社できたので待遇面の大幅改善ができました。

簡単にいうと、残業代も出るし、ボーナス額も大幅に増えたってところです。

そのおかげもあって、貯金もそれなりにできるようになりました。

とは言え浪費癖が簡単に抜けるわけでもないですし、先取り貯金をしているわけではないので、たまる額が一定ではありませんでした。

浪費思考から節約思考に切り替わったターニングポイントは、1話でも話していますが、やはり2人目が産まれて家を買ったことです。

40歳で35年の住宅ローンと子供2人分の教育費を貯めて、さらに老後の2,000万問題をクリアして、子供たちに迷惑をかけないで余生を過ごせるだけの蓄えを手に入れるには、今のままでは到底達成できません。

さらにFIREという考え方に共感を覚えてからは、節約と投資に全力を注ぐしかないと思考が切り替わったんです。

投資で長期の資産運用をするようになってからは、自動的に「先取り貯金」になりますし、現金貯金は生活防衛費だけにして、全額投資に回すようになりました。

何歳まで生きるかわかりませんが、残りの人生を楽しむためには、今できることを全力で取り組むことが大事です。

私の行っていることは、誰でもできることです。

何も難しいことはやっていないですし「めんどくさそう」から「やってみよう」に気持ちを切り替えるだけのことです。

まずは興味のあることから始めてみてはいかがでしょうか。

一歩を踏み出すのは少しの時間と少しの努力だけです。

次回

【副業&投資】FIREならぬFIRO成功への道 <4話>をご覧いただきありがとうございました。

この記事を読んでいる人のほとんどが本業があって、副業もしくは投資に興味がある方ではないかと思います。

昨今はFIREという言葉が一気に広まり、経済的自立という考え方が浸透しました。

ですが、日本における副業人口は労働人口のたった12%です。

投資人口で言えば年々増えているとはいえ25~69歳の全体で21%です。

経済的自立を手に入れたいと考えている方は沢山いても、実際行動に移す方は少ないと言うことです。

私の周りでも同じように興味があって話を聞きたいと言う方はいても、副業や投資をする方はほとんどいません。

何なら話を聞いて行動に移す方は10%もいないのでは無いかと思います。

何が言いたいかと言うと「副業はしないけどお金は欲しい」であったり、「投資はしないけど楽して稼ぎたい」と考えている人がほとんどで、なぜそのような考え方になるかと言うと、日本の教育ではお金に関する教育が無いからです。

お金に関する教育が無いため「労働による対価でしかお金を稼ぐことができない」というような刷り込みが少なからずあるように感じています。

2022年4月から高校で「金融教育」が始まりました。

具体的な内容は分かりませんが、これからの若い世代がマネーリテラシーを高めていく中で、いつまでも経済的に自立できずに取り残されてしまわないようにするための行動は、何歳になっても始めることができます。

私も40歳になって始めて投資を学び、投資で資産運用を開始しました。

さらに節約によるポイ活も始めました。

そして41歳になってから収入源を増やすために副業ブログを始めました。

この記事を通して副業や投資もしくはFIREやFIROといった経済的自立に興味を持つ方が、第一歩を踏み出すキッカケになれば良いなと思います。

次回からは副業ブログについて話していきます。

当エピソードでは、「収入を少しでも投資に回すために行った節約とは(その2)」について話しました。

次回、【副業&投資】FIREならぬFIRO成功への道<5話>では「第3の収入源である副業ブログを始める」についてお話しします。