前回の1話では、自己紹介と悩みを解決するために投資の「つみたてNISA」を始めたキッカケや理由について話しました。

投資額は、初年度から夫婦で合わせて満額80万のつみたてNISAをはじめました。

投資で儲けようという考えよりも、将来に備えようという考えで始めたので、運用方針は長期投資です。

そんな考えのもと、つみたてNISAの次に行うべき投資についての話となります。

つみたてNISAの投資情報

私たち夫婦のつみたてNISAの投資情報を公開します。

つみたてNISA

| 夫 | 妻 | |

|---|---|---|

| 開始日 | 2021年6月 | 2021年9月 |

| 投資額 | 満額40万 | 満額40万 |

| 投資ペース | 月/33,333円 (初年度は途中開始のため増額) | 月/33,333円 (初年度は途中開始のため増額) |

| 投資信託 (初年度) | たわらノーロード 先進国株式 楽天・全米株式インデックス・ファンド eMAXIS Slim 先進国株式インデックス eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS Slim 先進国株式インデックス eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 全世界株式(オール・カントリー) |

| 投資信託 (現在) | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) |

| 証券会社 | 楽天証券 | 楽天証券 |

つみたてNISAの次なる投資は?

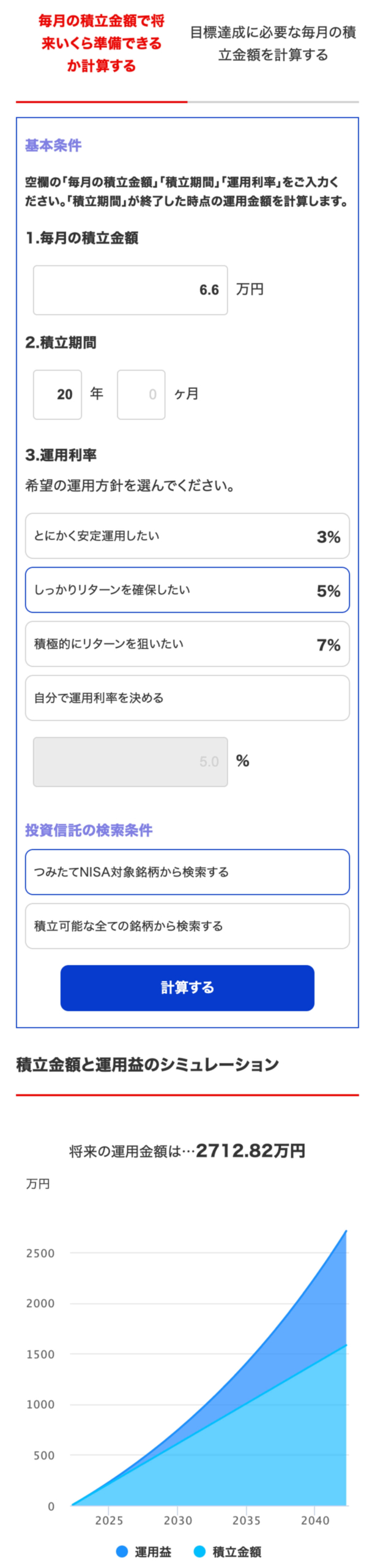

つみたてNISAで夫婦満額を20年続けた場合をシミュレーションしたら2712.82万円(5%運用)となります。

これでは、子供2人の教育資金だけをまかなうことしかできないです。

ましてや、途中で切り崩していく可能性もあるので、シミュレーション通りには行かない可能性が高いですし、ローン地獄も、老後2000万問題も解決できないです。

つみたてNISAの次は特定口座の投資信託

つみたてNISAの次は、というよりは特定口座でNISA枠を超えた分の買い増しです。

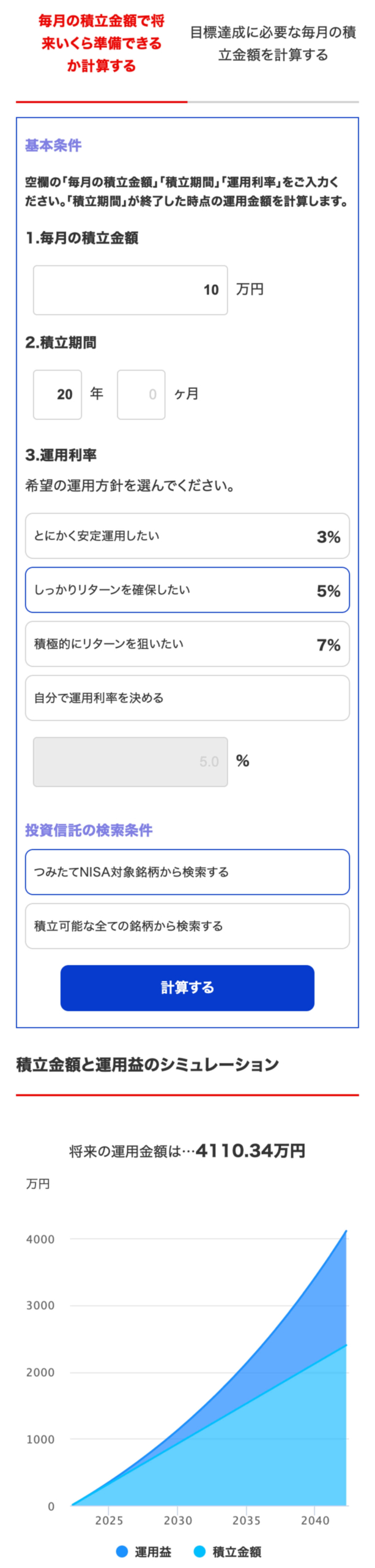

ありがちですが、楽天証券でつみたてNISAをはじめたので、今年(2022年)に入ってクレジットカードで買える月/5万円(満額)までを夫婦分の2倍(10万円)で投資しています。

なので、夫婦合算の投資信託が合計10万円(つみたてNISA6.6万円+特定口座3.4万円)で運用しています。

楽天証券のクレカ積立

- つみたてNISA

-

月/33,333円(夫)

- 特定口座の投資信託

-

月/16,667円(夫)

- つみたてNISA

-

月/33,333円(妻)

- 特定口座の投資信託

-

月/16,667円(妻)

毎月のつみたて額を10万にあげたので、シミュレーションでの運用額が4110.34万円(5%運用)とお金問題の解決に近づいてきました。

それでも最終目標としているFIRO達成には更なる稼ぐ力が必要なので、本を読んだり、インスタで情報収集したりしました。

投資をいろいろはじめた

いろいろ勉強した結果、投資信託や節税対策にもなるiDeCo、FIROには個別株への投資などが必要とわかりました。

あとは興味のあった仮想通貨をお試しではじめてみました。

SBI証券のクレカ積立&iDeCo&米国株

楽天証券のクレカ積立は夫婦で満額行ったので、私(夫)用のSBI証券口座を開設して、下記の投資もはじめました。

- 特定口座の投資信託

-

月/25,000円(クレカ積立)

- iDeCo

-

月/23,000円(夫)

- 米国株

-

1,200,000円(個別株&ETF)

子供がまだ小さく、そこまでお金がかからないので、子供児童手当も将来のために投資信託で運用することにしました。

2022年からは、積立NISAを含んだ投資信託の合計が月12.5万で運用することにしました。

さらに節税対策にもなるってことで「iDeCo」を始めることにもしました。

私の給料の方が妻よりも多いので、節税効果を考えて、まずは私のiDeCoを行いましたが、iDeCoは個人型確定拠出年金なので、途中で引き落とすことができないリスクがあります。

それでも、将来のことを考えたら今のうちに節税ができて、投資運用もできるのでメリットの方が多いと思いはじめました。

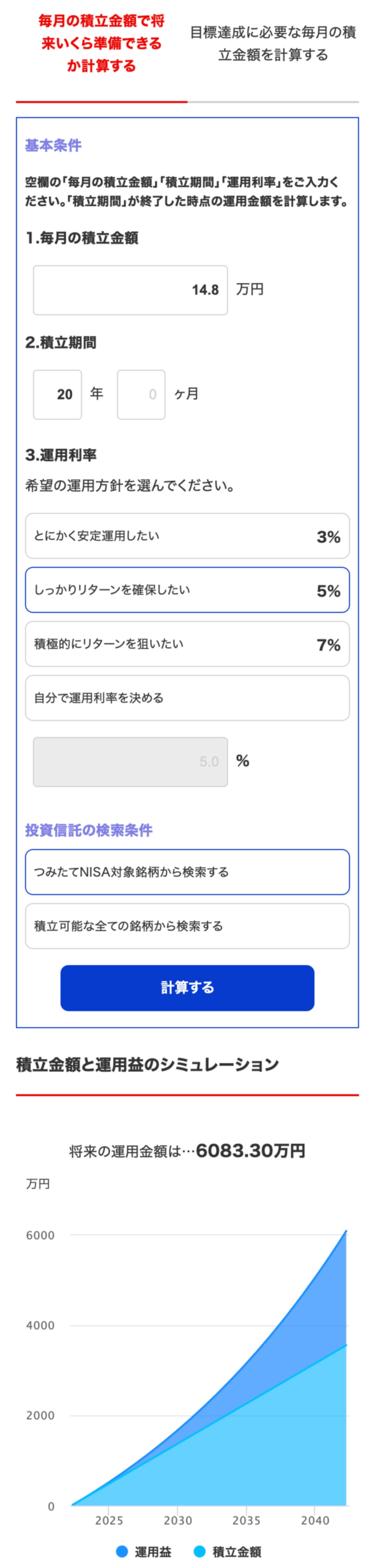

楽天証券+SBI証券+iDeCoの合計で14.8万に増額できたのでシミュレーション結果も6083.30万円(5%運用)と大幅に上がりました。

将来への希望が見えてきたので、あとはこのまま継続できるかが重要なミッションとなってきます。

2021年の決算(家計収支)は、私と妻の共働きで頑張って稼げたのと、私のボーナスが良かったため大幅なプラスになりました。

なので、プラス分の収益120万を「米国株」に投資することにしました。

為替の円安問題もあったので、銀行の貯金に回す気にはなれなかったのと、ドルへの投資を含めて米国株を選択しました。

あとは、本を読んで勉強したことで米国株に興味が湧いたからです。

投資信託などは長期投資になるので、15年以上の運用を考えると月々の不労所得にはまだまだ先が長いです。

そのため、小さな金額でも不労所得となるマネーマシンを作りたかったので、米国株への投資による配当金収入を得る目的もありました。

分散投資もできて一石二鳥だったこともありますが、高配当株に投資しているので、毎月5〜8%ぐらいで運用できています。

もっと米国株に投資していきたいのですが、円安が一気に進んでしまったので、日本株への投資も最近は考えるようになりました。

日本にも応援したい企業はたくさんあるし、日本株には「株主優待」という日本独自の仕組みもあって興味がありますしね。

Coincheckで仮想通貨

投資信託、米国株と行って、次に興味のあった仮想通貨もお試しではじめてみました。

ですが、はじめた時がピークに高かった時期だったので、現在はかなり下がっています…

とはいえ、長期投資なので一旦はほったらかしにしています。

余裕があれば仮想通貨の積立てにも挑戦したいです。

- 仮想通貨

-

200,000円(BTC&ETH)

収入を少しでも投資に回すために行った節約とは

現在は、積立て投資にある程度の金額をまわすことができていますが、そのために行った節約もたくさんあります。

- 保険の見直し

- スマホのプラン変更

- 電気料金の見直し

- 楽天経済圏

- ポイントサイトでのポイ活

- ふるさと納税

- 浪費思考から節約思考に

今までは節約よりも浪費の方が得意だったので、節約体質にするにはなかなか根気が必要でしたが、やりはじめると楽しくなってきて、現在では勢いで買うことは無くなったと思います。

理由はネット通販で買うようにしているので、その場で欲しくなっても買うことはないからです。

それだけでも、家に帰る頃には冷静な判断ができるようになっているので、本当に必要かどうかの判断ができるようになりました。

仕事で給料を上げるには時間がかかりますが、今ある給料の使い道や固定費の見直しは明日からできる節約術です。

収入を上げることを考える前に、支出を抑えることを考える方が簡単なので、私が行った節約術に関しては次回お話しさせていただきます。

次回

【副業ブログ】FIREならぬFIRO成功への道 <2話>をご覧いただきありがとうございました。

40代でFIREではなくFIROを目指すことを考えた一家の大黒柱が、妻と子供2人の4人家族の将来への不安や悩みについて話しています。

誰もが考える将来へのお金の問題への解決手段について、私なりに勉強してたどり着いた方法を、この記事を読んでくれる人に少しでも役にたてば嬉しいです。

当エピソードでは、「つみたてNISAの次の投資に何を選んだのか?」について話しました。

次回、【副業ブログ】FIREならぬFIRO成功への道<3話>では「収入を少しでも投資に回すために行った節約方法」についてお話しします。